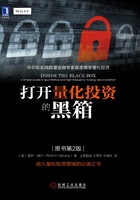

量化交易系统的典型结构

理解宽客及其黑箱的最好方法是逐一了解量化交易系统的各个组成部分,这也是本书其余部分的框架。图2-1展示了一个典型的量化交易系统的框架。此图描绘了一个生动“有效”的交易策略的各个组成成分(例如,决定买卖哪些证券、买卖数量以及买卖时间),但不包括交易策略的所有必要元素(例如,设计交易系统所需的研究工具)。

图2-1 量化交易策略的基本结构

交易系统包含3个模块——阿尔法模型(alpha model)、风险模型(risk model)和交易成本模型(transaction cost model)。这3个模型构成投资组合构建模型(portfolio construction model)的输入变量,而投资组合构建模型与执行模型(execution model)又相互作用。阿尔法模型旨在预测宽客所考虑交易的金融产品未来趋势。例如,在期货市场上的趋势追随策略中,宽客利用阿尔法模型预测投资组合中想要包含的期货产品的价格变动方向。

相比之下,风险模型旨在帮助宽客控制不太可能带来收益但会造成损失的敞口规模。例如,趋势追随者可以选择限制某类资产(如商品)的方向性风险,因为交易者进行操作所依据的预测结果可能都处于同一方向,从而带来过多风险;风险模型将包含给出这些商品风险敞口水平。

在图2-1中,风险模型右边的框中显示的是交易成本模型,它用于帮助确定从目前的投资组合到新的投资组合(已达到最优投资组合模型)的交易成本。无论交易者预计能获利丰厚还是收益微薄,进行任何交易都需要成本。继续讨论前面趋势跟随者的案例,如果预计的趋势不是很强并且只持续很短时间,交易成本模型可能会显示建立头寸和退出头寸的成本会比预期的利润更大。

投资组合构建模型利用阿尔法模型、风险模型和交易成本模型的结果作为输入变量,主要在追求利润和控制风险、交易相关成本间进行平衡,从而确定最佳的投资组合。做出决策之后,该系统将目前的投资组合和目标投资组合加以比较,根据二者之间的差异来执行所需要的交易,如表2-1所示。

表2-1 从现有投资组合到新的目标投资组合的交易过程

目前的投资组合方案体现了量化交易者目前的持仓情况。运行投资组合构建模型后,量化交易员生成新的目标投资组合权重,显示在新的目标投资组合中。两者之间的差异显示现在需要执行的交易,这是执行算法所需要进行的工作。执行算法执行所需执行的交易,并利用其他各种输入(如需要执行交易的紧迫性以及市场动态流动性)以高效和低成本的方式执行交易。

图2-1所示的结构并不具有普遍性。例如,许多量化策略并不包含交易成本模型、投资组合构建模型或执行模型,而其他一些策略包含这些模型的不同组成部分。我们可以把任何关于风险的要求和认为有必要的限制加入到阿尔法模型中。另一个变化是在不同组成部分之间建立更多的递归连接。有些交易者捕捉自身实际执行策略的数据,并利用这些数据去优化他们的交易成本模型。但是,该图的用途在于,在大多数情况下,它反映了一个量化交易系统内的各个组成部分,无论它们是否严格按照这种框架进行组织。

图2-1只是反映了量化交易者的一部分工作,仅考虑了交易系统的生产部分,忽略了两个重要的组成部分:数据和研究。缺少了数据的输入,而且必须是精确的数据的输入,黑箱将毫无用处。量化交易者通过输入数据,对信息进行加工,做出交易决策,进而建立输入/输出模型。例如,采用趋势跟踪策略的交易者通常根据价格数据判定趋势。没有这些数据,将一事无成。正因如此,数据是宽客的命脉,决定着策略的各个方面。对于给定的数据,宽客可以对其进行研究,通常包含对数据的测试和仿真。通过研究,宽客可以判断量化策略的运行情况。还值得注意的是,框架中的各个模块,也需要基于大量的研究方可正确建立。因此,添加数据和研究两个重要的组成部分后,框架图如图2-2所示。

图2-2 黑箱示意图